La confiance des Canadiens face à leur endettement atteint un creux en cinq ans

- Un plus grand nombre de Canadiens disent que leur situation d’endettement actuelle et leur niveau d’endettement prévu se détériorent.

- Ils sont plus nombreux à constater une réduction de leur capacité à composer avec une autre hausse des taux d’intérêt (28 %, +5 points) ou avec une augmentation de 130 $ de leurs paiements d’intérêts (37 %, +5 points).

- La moitié des personnes sondées déclarent être à 200 $ ou moins de ne pas pouvoir s’acquitter de leurs obligations financières (51 %, -1 point).

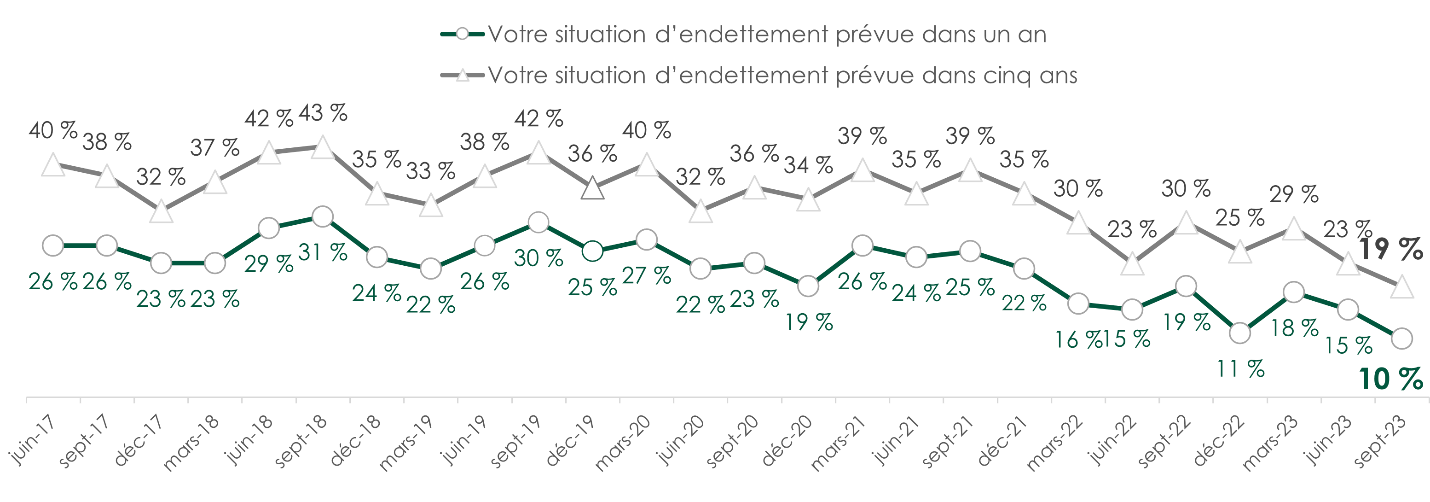

CALGARY (Alberta) – Le 18 octobre 2023 – Face à l’envolée des taux d’intérêt qui sont passés de près de 0 % à des sommets inégalés en 20 ans, le plus récent indice des dettes à la consommation de MNP révèle que les Canadiens n’ont jamais été aussi pessimistes en cinq ans à l’égard de leur endettement. De plus en plus de ménages jugent que leur situation d’endettement actuelle s’est détériorée comparativement à il y a un an (20 %, +2 points) et cinq ans (25 %, +3 points), ce qui constitue une hausse de 20 % par rapport au dernier trimestre. Ils sont en outre plus nombreux à croire que leur situation s’aggravera dans un horizon d’un an (18 %, +3 points) et de cinq ans (16 %, +2 points), et moins nombreux à anticiper une amélioration au cours des cinq prochaines années (35 %, -2 points).

Les perspectives à l’égard du niveau d’endettement futur reculent constamment depuis mars 2021, en raison de la pandémie de COVID-19, et atteignent maintenant un creux jamais vu. Le score net des Canadiens à propos de leur situation d’endettement (soit la différence entre les réponses quant à l’« amélioration » [8 à 10] et à la « détérioration » [1 à 3]) dans un horizon d’un an et de cinq ans a reculé respectivement à 19 % et à 10 %.

« La cause de ce pessimisme est évidente : il est de plus en plus difficile de joindre les deux bouts, affirme Grant Bazian, président de MNP Ltée, le plus important cabinet de services d’aide en insolvabilité au pays. Confrontés à la hausse des coûts d’emprunt et du coût de la vie, et à la crainte de nouvelles hausses des taux d’intérêt et des prix, de nombreux ménages ont atteint les limites de leurs ressources financières. »

Plus de la moitié (51 %, -1 point) des Canadiens affirment être à 200 $ ou moins de ne pas pouvoir joindre les deux bouts à la fin du mois. Parmi eux, trois sur dix (31 %, -4 points) disent ne pas gagner suffisamment d’argent pour régler leurs factures et rembourser leurs dettes. Le montant moyen dont disposent les Canadiens à la fin du mois a chuté à 674 $ (-97 $) alors que la hausse du coût de la vie a passablement érodé leur budget.

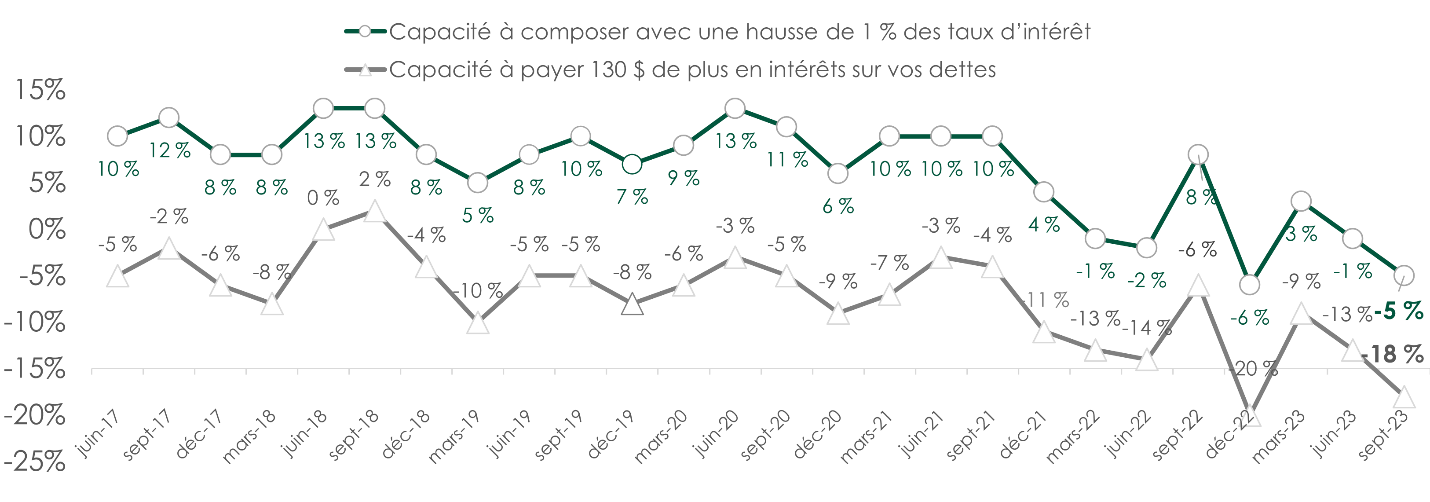

Face à la possibilité que l’augmentation des taux d’intérêt se poursuive, les Canadiens doutent encore plus qu’au trimestre précédent de leur capacité à composer avec de nouvelles hausses. Un quart d’entre eux (28 %, +5 points) jugent que leur capacité à faire face à une augmentation de 1 % s’est détériorée. Lorsque la question a été reformulée pour porter sur leur capacité à absorber une hausse des taux d’intérêt représentant une augmentation de 130 $ des paiements d’intérêts, quatre répondants sur dix (37 %, +5 points) considèrent qu’elle s’est détériorée, tandis qu’un sur cinq (19 %, inchangé) juge être en meilleure position.

Les Canadiens sont plus pessimistes quant aux effets d’une hausse des taux d’intérêt. À propos de la capacité à faire face à une hausse des taux d’intérêt de 1 % ou entraînant une augmentation de 130 $ des paiements d’intérêts, les scores nets ont reculé au cours de trois trimestres consécutifs pour atteindre le deuxième point le plus bas depuis l’établissement de l’Indice il y a cinq ans.

Même si le point de vue des Canadiens face à leur situation d’endettement et à leur capacité à composer avec d’autres hausses des taux d’intérêt s’est détérioré, les résultats comportent quelques éléments positifs. Dans l’ensemble, l’Indice des dettes à la consommation de MNP a grimpé de trois points par rapport au trimestre précédent pour s’établir à 86 points. Il demeure tout de même inférieur à la moyenne sur cinq ans.

Cette légère hausse s’explique par le fait que les Canadiens croient de moins en moins que des hausses possibles des taux d’intérêt nuiront à leur capacité à rembourser leurs dettes (62 %, -4 points), leur causeront des problèmes financiers (60 %, -3 points), ou les pousseront à la faillite (45 %, -5 points). Indication possible que les ménages s’ajustent à la nouvelle réalité de taux d’intérêt élevés, ils sont beaucoup moins nombreux à regretter les dettes qu’ils ont contractées (45 %, -7 points). En outre, ils sont plus rares à se soucier de leur niveau d’endettement actuel (45 %, -3 points) ou à craindre qu’un membre de leur ménage perde son emploi (38 %, -2 points).

« Pour l’instant, la solidité du marché de l’emploi semble avoir atténué les soucis financiers de certains Canadiens. En revanche, les taux d’intérêt élevés devraient ralentir l’économie, ce qui a inévitablement des répercussions négatives sur l’emploi », avertit M. Bazian.

Selon lui, une hausse du taux de chômage et du sous-emploi — une situation où les particuliers ne gagnent pas assez d’argent ou ne travaillent pas assez d’heures pour couvrir les dépenses de leur ménage — est l’une des principales causes d’insolvabilité.

« Il est plus facile de régler les factures, de rembourser les dettes et de s’adapter à la hausse du coût de la vie tant que les revenus demeurent constants. Toutefois, ces coûts peuvent rapidement poser problème en cas d’imprévu, notamment parce que de nombreux ménages ont déjà restreint au minimum leurs dépenses non essentielles », affirme M. Bazian.

« Voilà où le danger pour un ménage de dépendre du crédit afin de répondre à ses besoins courants devient bien réel. Au début, les ménages ont recours au crédit en se disant que la baisse de revenus est temporaire et qu’ils pourront tout rembourser dès que leur situation s’améliorera. Mais, les factures s’accumulent et ils s’enfoncent tranquillement dans le crédit. À un certain point, ils ne versent que le paiement minimum. Puis, ils manquent un paiement à l’occasion. Ils se retrouvent alors dans la spirale des taux d’intérêt élevés », explique M. Bazian.

Les conséquences des défauts de paiement, comme l’accumulation des intérêts, les reprises de possession ou les saisies immobilières, peuvent se manifester soudainement et avoir des effets à long terme. M. Bazian recommande à ceux qui prévoient de manquer des paiements de contacter d’abord leur prêteur afin d’établir une entente de remboursement, puis de faire appel à un syndic autorisé en insolvabilité.

« En plus de contacter ses prêteurs, nous conseillons à quiconque est confronté à des dettes importantes de consulter un syndic autorisé en insolvabilité pour obtenir une évaluation financière confidentielle. Un syndic peut également fournir des conseils gratuitement et en toute impartialité sur diverses solutions à l’endettement, notamment l’établissement d’un budget, la consolidation de dettes, les propositions de consommateur et les faillites personnelles. »

Les syndics autorisés en insolvabilité sont les seuls professionnels sous réglementation fédérale pouvant offrir aux gens des solutions à l’endettement afin de les en libérer, notamment la proposition de consommateur et la faillite, deux solutions qui peuvent faire cesser immédiatement le harcèlement par des créanciers. MNP offre des consultations gratuites aux particuliers qui ont besoin d’aide sur le plan financier, partout au pays.

À propos de MNP Ltée

MNP Ltée, division du cabinet comptable national MNP S.E.N.C.R.L., s.r.l., est le plus important groupe de professionnels en insolvabilité au Canada. Depuis plus de 50 ans, son équipe chevronnée de conseillers et de syndics autorisés en insolvabilité travaille avec les particuliers pour les aider à surmonter leurs difficultés financières et à reprendre leurs finances en main. Comptant plus de 240 bureaux d’un océan à l’autre, MNP aide chaque année des milliers de Canadiens aux prises avec d’importants problèmes d’endettement. Visitez notre site Web au MNPdettes.ca pour communiquer avec un syndic autorisé en insolvabilité ou utiliser gratuitement nos outils d’autoévaluation de l’endettement. Abonnez-vous à notre capsule L’info dettes en trois minutes pour obtenir régulièrement des conseils pratiques sur la gestion des dettes et les finances personnelles.

À propos de l’Indice des dettes à la consommation de MNP

L’Indice des dettes à la consommation de MNP permet de prendre le pouls des Canadiens à l’égard de leur endettement et de mesurer leur capacité à payer leurs factures et à faire face aux imprévus et aux hausses de taux d’intérêt sans risquer l’insolvabilité. Réalisé par Ipsos et mis à jour chaque trimestre, cet indice est l’un des baromètres les plus fiables de la situation financière des Canadiens.

Maintenant à sa 26e édition, l’Indice a connu une hausse de trois points depuis le dernier trimestre pour ressortir à 86 points, mais il demeure sous la moyenne des cinq dernières années. Consultez MNPdettes.ca pour en savoir plus.

Les résultats du sondage ont été compilés par Ipsos, pour le compte de MNP, entre le 5 et le 8 septembre 2023. Dans le cadre de ce sondage, un échantillon de 2 000 Canadiens d’au moins 18 ans ont été interrogés. Une pondération visant à équilibrer les données démographiques a ensuite été réalisée pour s’assurer que la composition de l’échantillon reflète celle de la population adulte selon les données du recensement et pour fournir des résultats représentatifs de l’ensemble de la population. La précision des sondages en ligne d’Ipsos est mesurée au moyen d’un intervalle de crédibilité. Dans le cas présent, les résultats se situent à plus ou moins 2,5 points de pourcentage, 19 fois sur 20, de ceux qui auraient été obtenus si tous les adultes canadiens avaient pris part au sondage. L’intervalle de crédibilité sera plus large parmi les sous-ensembles de la population. Tous les questionnaires et sondages peuvent être affectés par d’autres types d’erreurs, notamment l’erreur de couverture et l’erreur de mesure.