2025-11-11

Déclaration de faillite : qui le saura?

Faillite

Vous envisagez de déclarer faillite et vous vous demandez qui en sera informé? Découvrez les personnes et organisations qui en seront effectivement prévenues.

Syndics autorisés en insolvabilité, autorisés par le gouvernement canadien

Jump to Section:

La faillite est un processus légal qui offre une protection financière immédiate aux personnes qui font face à des difficultés financières accablantes.

Pour déclarer une faillite personnelle, une personne doit avoir au moins 1 000 $ de dettes qu’elle n’est pas en mesure de rembourser. Cela peut inclure des dettes telles que des factures de carte de crédit, des paiements de prêt, des factures de services publics, des prêts sur salaire et des paiements hypothécaires.

Si vos salaires ont été saisis, que vous ayez reçu des avis de paiement en retard ou des appels de collecteurs de dettes, la faillite pourrait être la solution pour vous.

Bien qu’elle soit souvent un dernier recours, la faillite vous permet de résoudre vos problèmes de dettes rapidement avec l’aide d’un syndic autorisé en insolvabilité (SAI) qui vous guidera et vous soutiendra tout au long du processus.

| Avantages | Inconvénients |

|---|---|

| Arrête immédiatement les actions de recouvrement, les intérêts et les saisies de salaire. | Certains actifs sont confiés au SAI. |

| Certains actifs sont exempts de saisie (par exemple, les véhicules, les meubles ménagers, les outils de travail, certains régimes de retraite). | Des rapports mensuels de revenus et de dépenses doivent être soumis au syndic pour examen. |

| Les créanciers ne peuvent pas refuser la faillite. | Les paiements de revenu excédentaire peuvent varier en fonction du revenu mensuel. |

| Le SAI vous aide souvent à remplir les déclarations de revenus en retard. | Les créanciers peuvent s’opposer à la libération et une audience en cour peut être nécessaire. |

| La faillite dure entre 9 et 21 mois si vous n’avez jamais été en faillite auparavant, ce qui est moins long qu’une proposition de consommateur typique. | La faillite affecte négativement votre cote de crédit pendant six ans après la fin. |

| Vous remboursez moins que ce que vous devez. | Certains remboursements d’impôts sont remis au SAI. |

| Des conseils sur la budgétisation et la gestion de l’argent sont fournis. |

Les gens réalisent souvent qu’ils ne peuvent pas payer leurs dettes après un gros problème financier ou lentement avec le temps lorsque leur plan actuel ne fonctionne pas. Si vous remarquez ces signes, parlez à votre syndic autorisé en insolvabilité de MNP pour une consultation gratuite et confidentielle.

Pour déclarer faillite, certaines conditions doivent être remplies:

Remplir ces conditions ne signifie pas nécessairement que vous devez déclarer faillite — d’autres options peuvent être explorées avec un SAI.

![]() Chronologie : Maintenant

Chronologie : Maintenant

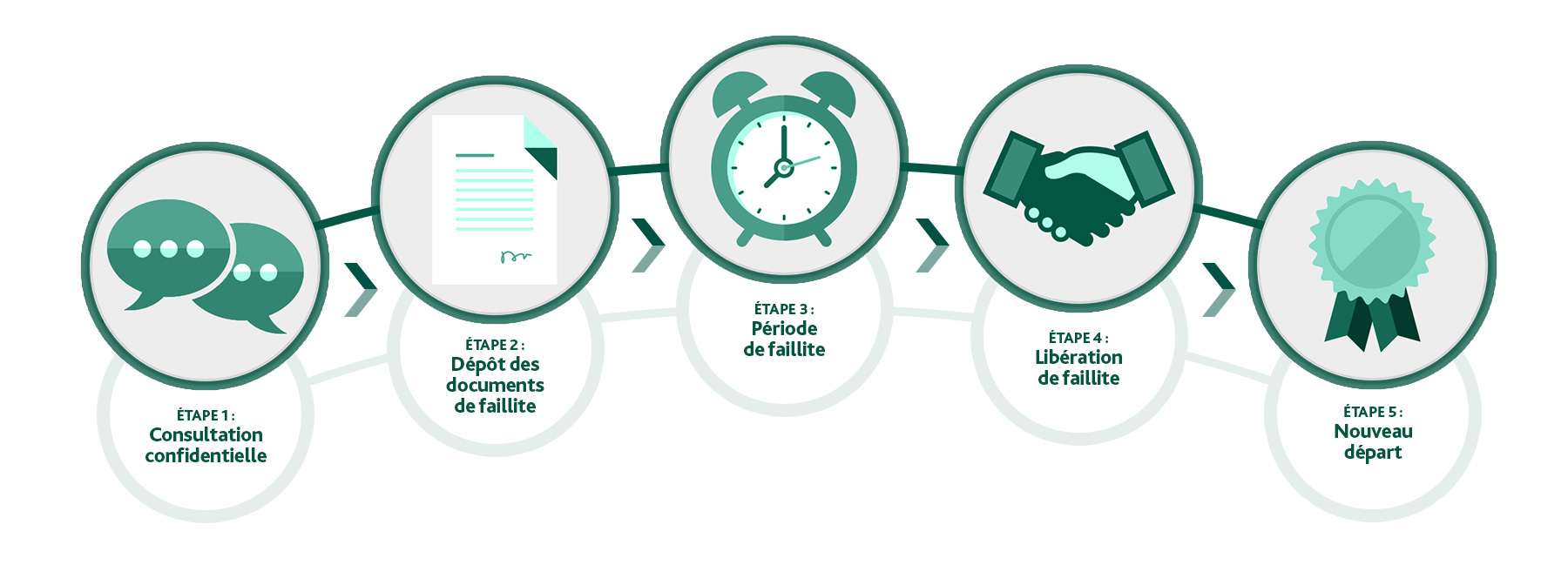

La première étape pour déterminer si la faillite est la meilleure option est de rencontrer un de nos syndics autorisés en insolvabilité. Ils examineront toutes vos options, notamment la consolidation de dettes, le conseil en crédit, la faillite et les propositions de consommateur.

Cette consultation initiale comprend un résumé de vos dettes, actifs, revenus et dépenses. Nous discuterons également des actifs exempts dans votre province et de ce que signifierait le revenu excédentaire pour vous en cas de faillite.

![]() Chronologie : Immédiatement, une fois que les informations sont disponibles

Chronologie : Immédiatement, une fois que les informations sont disponibles

Votre syndic autorisé en insolvabilité vous aidera à préparer et à déposer tous les documents requis auprès du Bureau du surintendant des faillites, y compris une déclaration de biens et de dettes. Dès que ce document est déposé, une suspension des procédures prend effet, ce qui signifie que vos créanciers ne peuvent plus vous appeler ou vous poursuivre, et que toute saisie existante est suspendue.

![]() Chronologie : 9 - 21 mois

Chronologie : 9 - 21 mois

Durant la période de faillite, vous devrez :

![]() Chronologie : 9 - 21 mois

Chronologie : 9 - 21 mois

Vous recevrez automatiquement votre libération (votre sortie de faillite et l’annulation de vos dettes) après 9 ou 21 mois. Cela ne sera possible que si vous avez complété toutes les étapes nécessaires comme indiqué ci-dessus et si un créancier ou une autre partie prenante ne s'oppose pas à votre libération.

Si vous n’accomplissez pas les tâches requises, vous ne serez pas libéré de la faillite tant que ces étapes manquantes ne seront pas complétées. Une ordonnance du tribunal définira les étapes restantes que vous devez suivre. Les délais de libération concernent une personne déclarée en faillite pour la première fois.

![]() Chronologie : Le reste de votre vie

Chronologie : Le reste de votre vie

Pendant vos séances de consultation financière, votre syndic autorisé en insolvabilité discutera des moyens pour restaurer votre cote de crédit pendant et après la période de faillite. L’amélioration de votre cote de crédit prendra du temps, mais une fois la faillite complétée, vous n’aurez plus de dettes non garanties (à quelques exceptions mineures près).

Déclarer faillite ou faire une proposition de consommateur affectera votre cote de crédit; cependant, l’impact global peut varier. La faillite fera probablement chuter votre cote de crédit au niveau le plus bas possible et affectera votre capacité de crédit. Cela arrêtera également le temps de tout dommage actuellement signalé par les créanciers, vous permettant de vous concentrer sur la reconstruction de votre cote de crédit. Une faillite restera sur votre dossier de crédit pendant six ans après la libération.

Les lignes directrices provinciales détermineront quels biens vous pouvez conserver, comme une voiture et une maison, jusqu'à une certaine valeur, ainsi que les REER et les REEE.

Une faillite ou une proposition de consommateur peut éliminer la plupart, sinon toutes, de vos dettes. Les deux options peuvent effacer les dettes de consommation non garanties comme les cartes de crédit, les marges de crédit, les cartes de crédit de magasin, les prêts sur salaire, les dettes fiscales et la plupart des dettes de jugement provenant de poursuites passées ou en cours. Les dettes non garanties proviennent de crédits accordés sans garantie — un bien fourni au prêteur comme garantie de remboursement.

Certaines dettes ne peuvent pas être effacées par la faillite au Canada pour diverses raisons. Celles-ci incluent les dettes garanties, les paiements de pension alimentaire ou pour enfants, les amendes imposées par le tribunal et les contraventions, les prêts étudiants de moins de sept ans, et certaines dettes résultant de fraudes.

Pour en savoir plus sur les dettes qui survivent à la faillite, consultez notre blogue.

Voir toutes les questions sur la faillite

Si vous avez des difficultés financières, mais aussi des biens que vous souhaitez conserver, une proposition de consommateur pourrait être la solution à votre problème de dettes.

En savoir plus sur la proposition de consommateurVous pourriez être en mesure de regrouper plusieurs dettes en un seul prêt global, offert par votre banque ou institution financière, pour faciliter la gestion des paiements.

En savoir plus sur la consolidation de dettes2025-11-11

Faillite

Vous envisagez de déclarer faillite et vous vous demandez qui en sera informé? Découvrez les personnes et organisations qui en seront effectivement prévenues.

2025-09-04

Faillite

La législation canadienne sur la faillite vise à offrir aux débiteurs honnêtes et surendettés la chance de prendre un nouveau départ sur le plan financier.

2025-08-01

Faillite

Si vous avez de la difficulté à gérer vos finances et envisagez la faillite, vous pourriez être tenté de vendre ou de transférer certains de vos actifs avant de signer votre déclaration.

Des solutions pour changer votre vie en matière d’endettement sont disponibles ici.arrow_forward