Les données nationales cumulées sur cinq ans révèlent que la résilience financière des ménages demeure fragile. Des manques persistants de connaissances financières laissent de nombreux Québécois vulnérables aux revers financiers et au fardeau prolongé de l’endettement.

MONTRÉAL (Québec), le 2 mars 2026 – L’endettement demeure une importante source de préoccupation pour les Québécois, selon les données nationales cumulées sur cinq ans et compilées par Ipsos pour le compte de MNP Ltée. Les ménages se disent moins parés aux imprévus, et il reste un long chemin à parcourir au chapitre de la littératie financière, alors que les pressions perdurent.

Comparativement à 2020, près de la moitié des Québécois (45 %, -1 point) s’inquiètent de leur niveau d’endettement actuel, et ils sont aussi nombreux (49 %, +3 points) à regretter la quantité de dettes qu’ils ont accumulées. La confiance des Québécois à l’égard de leur stabilité financière à long terme s’est considérablement détériorée depuis cinq ans, et un peu moins de la moitié (49 %, -8 points) d’entre eux croient pouvoir être libres de leurs dettes à la retraite.

Même si le recours à l’emprunt s’est accentué en raison de la hausse du coût de la vie, de nombreux Québécois ont toujours une connaissance limitée de la façon dont les intérêts s’accumulent et de l’effet des changements de taux sur leur situation financière. Un répondant sur cinq (17 %, -6 points) estime ne pas avoir une solide compréhension de l’effet de la hausse des taux d’intérêt sur sa situation financière. Bien que l’on observe une légère amélioration sur cinq ans, les Québécois ont encore beaucoup à apprendre sur la gestion de leurs finances.

« Les résultats font ressortir la nécessité de renforcer la littératie financière dans l’ensemble de la province. Il ne suffit pas de connaître le solde de ses dettes : il faut comprendre ce que sont les intérêts composés, la sensibilité aux taux et l’importance de se préparer aux imprévus, tout particulièrement dans le climat d’incertitude économique actuel », affirme Frédéric Lachance, syndic autorisé en insolvabilité de MNP Ltée à Montréal. « Les effets des intérêts peuvent s’exacerber au fil du temps. Sur une période de cinq ans, par exemple, les intérêts peuvent s’accumuler sans qu’on le remarque, et même de faibles hausses de taux peuvent finir par aggraver les difficultés financières. Une dette qui était tout à fait gérable au départ peut progressivement nécessiter des périodes de remboursement plus longues et ainsi gonfler le total des intérêts versés. »

À l’occasion du Mois de la littératie financière, MNP met en lumière certains aspects plus nébuleux de l’endettement pour aider les Québécois à mieux comprendre leurs vulnérabilités financières, la rapidité à laquelle les circonstances peuvent évoluer et l’importance de se préparer aux imprévus.

« Les événements imprévus sont souvent des facteurs déclencheurs de l’endettement ou de l’aggravation de dettes existantes. En s’informant sur le sujet, les gens peuvent repérer plus tôt les signaux d’alarme, avoir une meilleure idée du coût réel lié au crédit et prendre des mesures pour éviter de perdre le contrôle de leurs dettes », explique M. Lachance.

Les Québécois se sentent moins outillés qu’il y a cinq ans pour surmonter des obstacles imprévus. Le manque de compréhension entourant l’endettement les rend plus vulnérables en cas de perte de revenu ou de dépenses imprévues. Les plus récents résultats révèlent des indices de confiance négatifs pour chacun des événements imprévus évalués. Par ailleurs, ces indices se sont presque tous détériorés depuis 2020, suggérant que plusieurs des mêmes lacunes en matière de préparation financière persistent encore aujourd’hui.

Source : Ipsos pour le compte de MNP Ltée

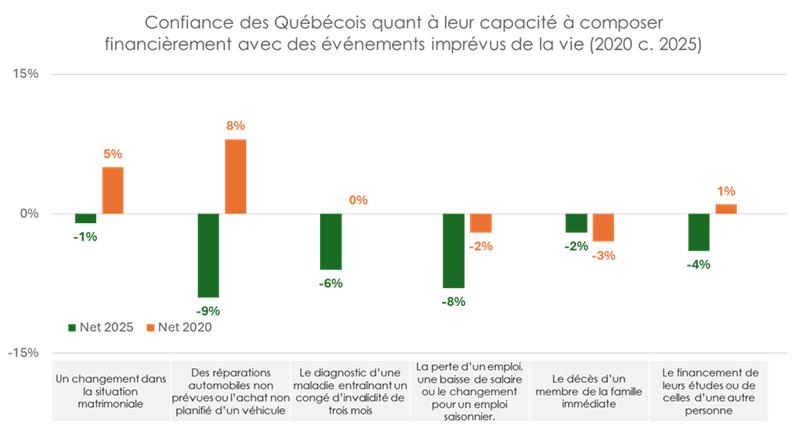

Légende : Dans une comparaison entre les résultats de 2020 et de 2025, la confiance des Québécois quant à leur capacité à composer financièrement avec des imprévus de la vie est en baisse dans presque toutes les catégories, et tous les indicateurs se situent désormais en territoire négatif.

Les imprévus financiers les plus préoccupants sont les coûts liés aux réparations automobiles non prévues ou à l’achat non planifié d’un véhicule (-9 %, -17 points), la perte d’emploi (-8 %, -6 points), les coûts liés aux études (-4 %, -5 points) et un arrêt de travail de trois mois en raison d’une maladie (-6 %, -6 points). Les changements dans le statut relationnel, comme un divorce ou une séparation (-1 %, -6 points), ainsi que le décès d’un membre de la famille immédiate (-2 %, +1 point), demeurent également en territoire négatif.

Pris dans leur ensemble, ces résultats indiquent que si les Québécois reconnaissent l’existence de ces risques, plusieurs doutent de leur capacité réelle à les absorber, compte tenu des pressions actuelles liées au coût de la vie.

« Les changements soudains de situation peuvent fragiliser rapidement la santé financière des ménages, particulièrement ceux qui dépendent déjà du crédit pour couvrir leurs dépenses courantes, ajoute M. Lachance. Les déclencheurs les plus courants qui poussent les gens au surendettement sont les séparations et la perte ou la diminution d’un revenu. Faire appel à un professionnel qualifié dès les premiers signes de difficulté permet d’avoir une idée claire des options disponibles et d’agir avant que la situation ne se détériore. »

Le manque de connaissances financières, notamment les effets des hausses de taux d’intérêt, peut amplifier les risques financiers au fil du temps et nuire à la capacité de surmonter des obstacles imprévus. Lorsque l’on sous-estime à quel point les intérêts sur les dettes s’accumulent vite, un imprévu peut transformer une dette gérable en un véritable casse-tête.

« Une mauvaise compréhension du fonctionnement des intérêts peut amener les gens à sous-estimer la rapidité à laquelle leurs dettes s’accumulent, à se limiter aux paiements minimums ou à attendre avant de demander de l’aide, jusqu’au jour où leur situation devient trop difficile à gérer, affirme M Lachance. Se limiter aux paiements minimums peut prolonger l’endettement sur plusieurs décennies et entraîner un paiement total avec intérêts qui équivaut à plusieurs fois le montant initial. Étant donné que les intérêts composés s’accumulent progressivement, il est facile de ne pas s’apercevoir à temps de la gravité de la situation. C’est pourquoi il est si important d’avoir accès à des conseils clairs et objectifs. »

Mieux comprendre l’endettement et choisir le bon allié pour reprendre le contrôle

- Calculez le coût réel de vos dettes, pas seulement le solde.

Ne vous limitez pas au montant que vous devez aujourd’hui. Utilisez un calculateur d’amortissement pour estimer le total des intérêts que vous paierez au fil du temps, particulièrement si vous effectuez uniquement les paiements minimaux.

- Ne vous limitez pas aux paiements minimaux.

Vous risquez de transformer une dette à court terme en problème à long terme. Autant que possible, remboursez plus que le minimum pour que les intérêts composés ne fassent pas augmenter votre dette au fil du temps.

- Constituez un coussin financier.

Fixez-vous d’abord l’objectif de mettre de côté l’équivalent d’un mois de dépenses essentielles. Même une réserve d’urgence modeste peut vous aider à éviter de recourir à du crédit à intérêt élevé en cas d’imprévu.

- Revoyez vos calendriers de remboursement et le type de taux d’intérêt applicable, et soyez au fait de votre niveau d’exposition au risque.

Faites le point chaque année pour vous assurer de rester sur la bonne voie et éviter que les intérêts composés ne freinent vos progrès. Identifiez les dettes à taux variable, à taux fixe, promotionnel ou celles dont le taux de lancement arrive à échéance. L’expiration d’un taux préférentiel peut souvent entraîner des ajustements financiers imprévus.

- Utilisez des outils gratuits pour évaluer votre situation.

Si vous hésitez à demander des conseils en personne, commencez par des outils conçus pour déterminer si votre plan de remboursement est viable. MNP offre des outils gratuits d’évaluation de l’endettement.

- Ne banalisez pas l’endettement.

Le fait que l’emprunt soit une pratique répandue ne diminue pas les risques qui y sont associés. Prenez l’habitude de faire un suivi régulier de vos dettes pour vous éviter de les traîner indéfiniment.

- Rédigez un plan en cas d’imprévu.

Indiquez comment vous réagiriez si vous perdiez votre emploi, si vous tombiez malade ou si vous deviez composer avec une dépense majeure. Un plan structuré permet d’éviter des décisions d’emprunt prises sur le coup de l’émotion.

- Faites appel à un syndic autorisé en insolvabilité.

Les syndics autorisés en insolvabilité sont les seuls professionnels sous réglementation fédérale pouvant offrir aux gens des solutions à l’endettement afin de les en libérer, notamment la proposition de consommateur et la faillite, et de faire cesser immédiatement les appels désagréables des créanciers. Dans bien des cas, ils peuvent aider les personnes endettées à éviter la faillite et à rétablir leur santé financière, en clarifiant par exemple le fonctionnement des intérêts composés, ce qui arrive lorsqu’on se limite aux paiements minimums et ce à quoi ressemble un échéancier réaliste vers l’élimination des dettes.

- N’attendez pas que la situation devienne urgente.

Trop de gens font l’erreur d’attendre que la situation devienne critique avant d’aller chercher de l’aide. Or, moins ils attendent avant de se tourner vers un syndic autorisé en insolvabilité, plus les possibilités sont nombreuses pour résoudre leurs problèmes. Les aléas de la vie (perte d’emploi, maladie, séparation) surviennent souvent sans crier gare. Faire appel plus tôt à un syndic autorisé en insolvabilité peut éviter qu’un revers temporaire ne se transforme en crise financière à long terme.

Selon M. Lachance, « pour toute personne qui se sent dépassée par ses dettes, consulter un syndic autorisé en insolvabilité est souvent la première étape à envisager. Nous analysons la situation dans son ensemble, établissons des attentes réalistes et mettons en place un plan clair et structuré pour aider les gens à reprendre le contrôle de leurs finances ».

L’équipe de syndics autorisés en insolvabilité de MNP offre des consultations gratuites aux Canadiens aux prises avec de sérieux problèmes financiers. Elle a comme mandat de leur fournir des conseils impartiaux, de les aider à mieux comprendre leurs droits et de les orienter vers la meilleure voie à suivre.

À propos de MNP Ltée

MNP Ltée, division du cabinet comptable national MNP S.E.N.C.R.L., s.r.l., est le plus important groupe de professionnels en insolvabilité au Canada. Depuis plus de 50 ans, son équipe chevronnée de conseillers et de syndics autorisés en insolvabilité travaille avec les particuliers pour les aider à surmonter leurs difficultés financières et à reprendre leurs finances en main. Comptant plus de 240 bureaux d’un océan à l’autre, MNP aide chaque année des milliers de Canadiens aux prises avec d’importants problèmes d’endettement. Visitez notre site Web au MNPdettes.ca pour communiquer avec un syndic autorisé en insolvabilité ou utiliser gratuitement nos outils d’autoévaluation de l’endettement. Abonnez-vous à L’Info dettes en 3 minutes de MNP pour obtenir régulièrement des conseils pratiques sur la gestion des dettes et les finances personnelles.

À propos du sondage

Maintenant à sa 35e édition depuis 2017, ce sondage permet de prendre le pouls des Canadiens à l’égard de leur endettement, de leur confiance dans la gestion des finances du ménage et de certains aspects liés à la littératie financière. Les données recueillies contribuent à orienter les initiatives de promotion de la littératie financière, à repérer les lacunes dans les connaissances et à cerner les vulnérabilités afin d’aider les Canadiens à mieux comprendre et gérer leurs dettes.

Les résultats du sondage ont été compilés par Ipsos, pour le compte de MNP Ltée, entre le 28 novembre et le 1er décembre 2025. Dans le cadre de ce sondage, un échantillon de 2 001 Canadiens d’au moins 18 ans ont été interrogés. Une pondération visant à équilibrer les données démographiques a ensuite été réalisée pour s’assurer que la composition de l’échantillon reflète celle de la population adulte selon les données du recensement et pour fournir des résultats représentatifs de l’ensemble de la population. La précision des sondages en ligne d’Ipsos est mesurée au moyen d’un intervalle de crédibilité. Dans le cas présent, les résultats se situent à plus ou moins 2,7 points de pourcentage, 19 fois sur 20, de ceux qui auraient été obtenus si tous les adultes canadiens avaient pris part au sondage. L’intervalle de crédibilité sera plus large parmi les sous-ensembles de la population. Tous les questionnaires et sondages peuvent être affectés par d’autres types d’erreurs, notamment l’erreur de couverture et l’erreur de mesure.